No artigo de hoje, sexta feira, vamos nos dedicar à análise de dados. A ideia é, aproveitarmos esse espaço, para uma discussão técnica de assuntos diversos sempre embasadas por meio dos dados. Para o artigo de hoje, fui buscar no site do IPEA algumas séries temporais ligadas à econômica.

Dica: Se você quer aprender na prática como fazer uma Coleta e Análise de Dados no Gráfico de Pareto, clique aqui.

Como está o comportamento da Taxa de Câmbio?

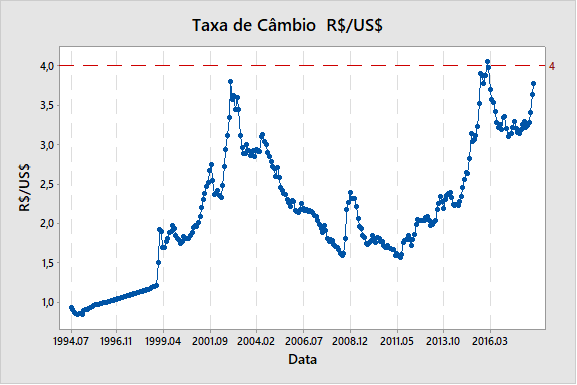

[caption id="attachment_16721" align="aligncenter" width="577"] Figura 1: gráfico de tendência da taxa de câmbio.[/caption]

Figura 1: gráfico de tendência da taxa de câmbio.[/caption]

Por meio da figura 1, é possível identificar a evolução da taxa de câmbio de julho de 1994 (lançamento do Plano Real) até junho de 2018. Nesse intervalo, o valor pulou de menos de um real para mais que 4 em algumas ocasiões. Diante disso, pode-se afirmar que houve uma grande variação? Não sei. Para responder à isso, seria interessante compararmos a variação mensal na taxa de câmbio por meio de um gráfico de controle.

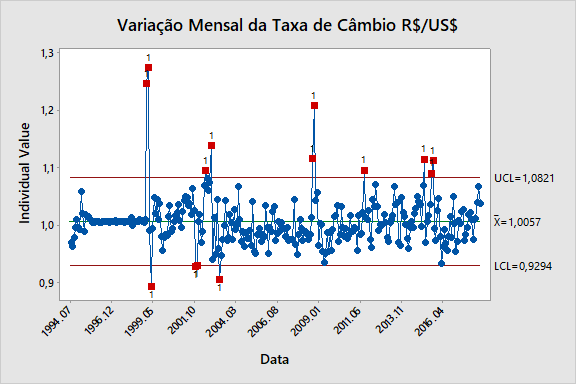

[caption id="attachment_16723" align="aligncenter" width="577"] Figura 2: Variação Mensal da Taxa de Câmbio R$/US$.[/caption]

Figura 2: Variação Mensal da Taxa de Câmbio R$/US$.[/caption]

Pela figura 2, fica mais fácil entender a variação do dólar no período. Com ele, é possível afirmar que durante os 24 anos do plano real, a variação do dólar poderia oscilar de uma queda de 7,3% até uma alta de 8,21%. Qualquer variação dentro desse intervalo, é considerada uma variação normal do processo. O último ponto fora da curva, segundo o gráfico da figura 2, ocorreu em agosto de 2015.

Como será que se distribui a variação cambial mensal? Para responder essa pergunta, basta lançarmos mão de um histograma ou um resumo estatístico.

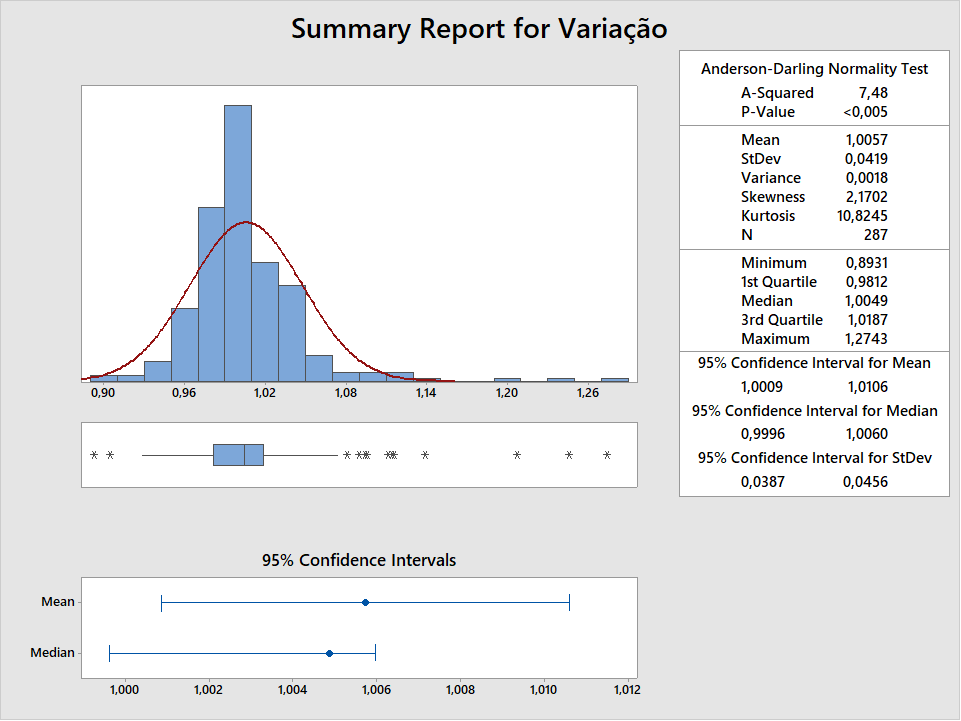

Dica: Se quiser aprender a usar o Histograma, clique aqui. [caption id="attachment_16733" align="aligncenter" width="961"] Figura 3: resumo estatístico da variação cambial mensal.[/caption]

Figura 3: resumo estatístico da variação cambial mensal.[/caption]

Com a figura 3, é possível entender um resumo das principais estatísticas da série. A média, nesse período, foi de um crescimento de 0,57% ao mês. Como será que se comportou o dólar no período frente aos demais investimento? Será que 0,6% ao mês foi um bom investimento?

Como está o comportamento da taxa SELIC over?

Tal qual fizemos com a taxa de câmbio, faremos agora com a taxa Selic over. Para analisa-la, vamos utilizar um gráfico de controle.

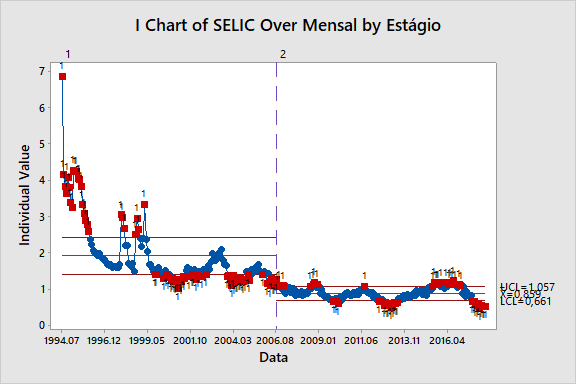

[caption id="attachment_16734" align="aligncenter" width="577"] Figura 4: análise da taxa SELIC Over mensal.[/caption]

Figura 4: análise da taxa SELIC Over mensal.[/caption]

Pela figura 4, o gráfico de controle não captou bem a variação. Como varia muito, mesmo dividindo em dois períodos, o gráfico ficou fora de controle. Como solução, para avaliarmos melhor esses dados, sugiro a utilização de um gráfico de controle do tipo x-barra. Nele, iremos analisar a média da variação da SELIC num período de 12 meses, começando em julho de 1994 e indo até junho de 2018.

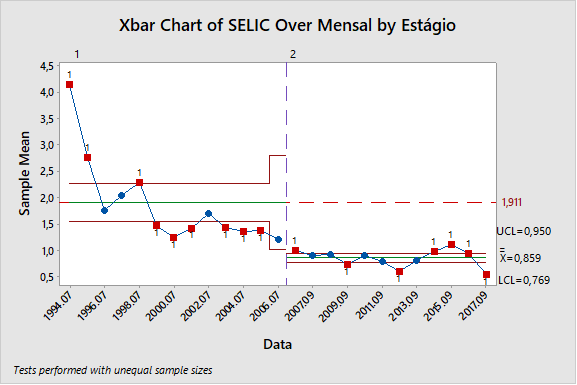

[caption id="attachment_16735" align="aligncenter" width="577"] Figura 5: avaliação da taxa SELIC over mensal.[/caption]

Figura 5: avaliação da taxa SELIC over mensal.[/caption]

Pela figura 5, fica claro o controle da taxa SELIC até o final do governo Lula e o início do descontrole na abertura do governo Dilma. Por mais que o juro na era Dilma fosse mais baixo, a volta do aperto monetário para conter a inflação ocasionou um impacto no aumento dos juros que a população não estava mais disposta a pagar. Os números não foram favoráveis, principalmente com a necessidade de aperto da taxa SELIC.

O segundo semestre de 2014, período de retomada da taxa de juros, foi o início da derrocada do governo Dilma. Mas por que será que isso aconteceu? Vamos ver um pouco os índices de inflação.

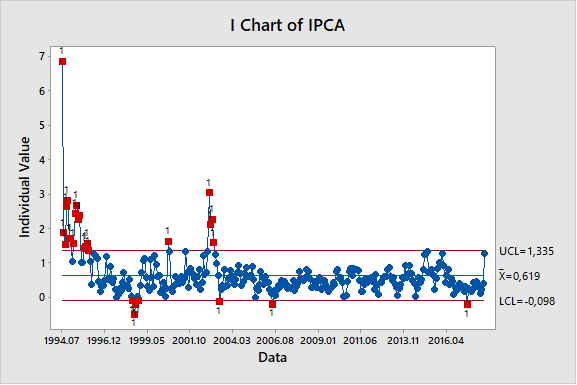

[caption id="attachment_16736" align="aligncenter" width="577"] Figura 6: gráfico de controle do IPCA.[/caption]

Figura 6: gráfico de controle do IPCA.[/caption]

Por meio da figura 6, conseguimos verificar o comportamento do IPCA nos 24 anos de plano real. Durante todo esse período, a taxa de inflação medida pelo IPCA foi de 0,61% ao mês, variando de -0,098% até 1,335%. Qualquer variação dentro dessa diferença, foi normal.

Será que há correlação entre IPCA e SELIC?

Como são duas variáveis numéricas, podemos fazer um gráfico de dispersão ou um gráfico de tendência múltiplo.

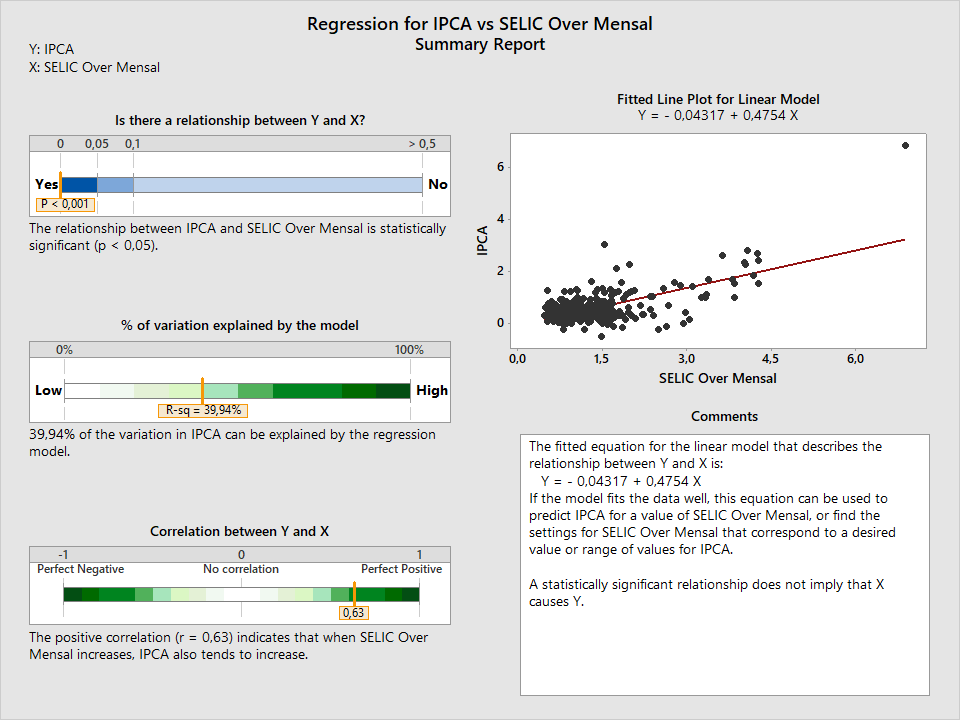

[caption id="attachment_16737" align="aligncenter" width="961"] Figura 7: análise de regressão entre IPCA e SELIC.[/caption]

Figura 7: análise de regressão entre IPCA e SELIC.[/caption]

Por meio do gráfico de dispersão, foi possível verificar que há uma correlação fraca entre SELIC e IPCA no mês. Mas como sabemos que controle da inflação por meio da taxa de juros funciona, poderíamos plotar um gráfico de tendência múltiplo para compará-los.

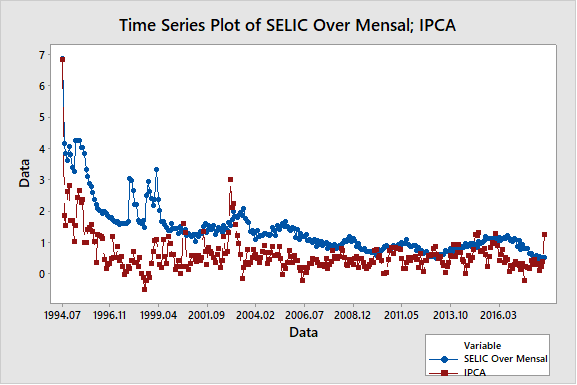

[caption id="attachment_16738" align="aligncenter" width="577"] Figura 8: gráfico de tendência pela SELIC e IPCA.[/caption]

Figura 8: gráfico de tendência pela SELIC e IPCA.[/caption]

Por meio do gráfico, fica claro o comportamento da SELIC e o IPCA. Como, os dois tem relação. Para facilitar e acompanhar o impacto, poderíamos variar o indicador e utilizarmos a média móvel ou pontos base.

[caption id="attachment_16739" align="aligncenter" width="577"] Figura 9: comparação da evolução de 100 pontos base em julho de 1994.[/caption]

Figura 9: comparação da evolução de 100 pontos base em julho de 1994.[/caption]

Pela figura, 100 reais investidos à taxa SELIC em 1994, seriam R$ 5.287,00 agora. 100 mil reais? A conta é a mesma, teria 5 milhões. Parece, que o Brasil é definitivamente o país do rentista. Ganhar 500 vezes ao longo desse período é algo complicado.

Como está o saldo no mercado de trabalho?

Um cálculo interessante de ser elaborado é a comparação entre admissões e demissões mensais. No IPEA Data, você consegue esse indicador fácil. Para a análise, lancemos mão das séries temporais.

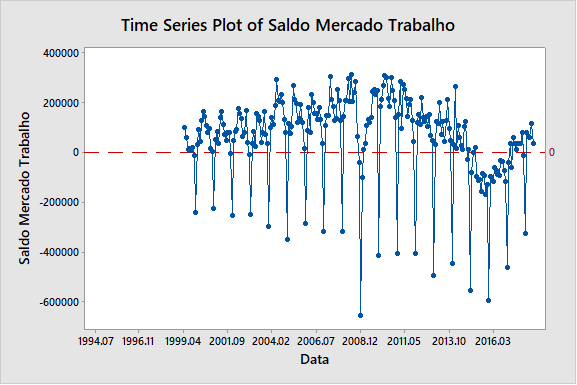

[caption id="attachment_16740" align="aligncenter" width="577"] Figura 10: evolução do saldo de vagas no mercado de trabalho.[/caption]

Figura 10: evolução do saldo de vagas no mercado de trabalho.[/caption]

Pela figura 10, é possível verificar a geração de vagas mês a mês. Como o gráfico tem um componente sazonal forte, haja vista o as contratações de temporário no final do ano, podemos lançar mão de outro gráfico que filtre um pouco tal variação.

[caption id="attachment_16741" align="aligncenter" width="577"] Figura 11: saldo acumulado de vagas no período.[/caption]

Figura 11: saldo acumulado de vagas no período.[/caption]

Pela figura 11, fica mais fácil ver a geração de vagas ao longo de 24 anos. Olhando assim, pode-se notar que o mercado de 2018 possui mais vagas que o de 1994, mas, a população também cresceu. O que, causou um grave incômdo e um enorme desemprego.

Olhando para o gráfico, constata-se que há no Brasil de 2018, o mesmo número de vagas no mercado de 2011. 7 anos de inclusão de trabalhadores no mercado de trabalho foram eliminados. A marola, antes desdenhada, acabou varrendo do país um sem números de pais e mães de família do mercado. Nesse ano, 2018, o futuro presidente a ser eleito em outubro, deverá ter como base, a geração de emprego e renda. Precisamos avançar novamente para recuperar os 7 anos de retrocesso que tivemos.